1. 기업개요

한국카본(017960)은 1984년에 설립되어 1995년 코스피에 상장한 기업으로, LNG 운반선의 핵심 부품인 LNG 보냉재를 비롯해 스포츠 레저용품, 항공우주, 전자, 건축, 수송사업 등 다양한 분야에서 활용되는 탄소섬유와 Glass Paper를 생산하고 있습니다. 글로벌 LNG 화물창의 라이선스를 독점하고 있는 프랑스의 GTT(Gruppo Torinese Trasporti)와 협력하여 멤브레인 타입 보냉재를 생산, 공급하며, 국내외 조선사에 납품하고 있습니다.

2. 최근 3년간 주가현황

한국카본의 주가는 최근 3년간 변동성이 컸습니다. 2022년 주가는 15,070원으로 최고치를 기록한 반면, 2023년 10월에는 10,450원으로 최저치를 보였습니다. 현재(2024년 1월 24일) 주가는 10,650원으로, 주가 회복세를 보이고 있습니다.

3. 대주주 등 회사의 지분현황

2024년 1월 25일 기준, 한국카본의 주요 주주는 조연호 외 4인으로 34.28%의 지분을 보유하고 있으며, 국민연금공단이 5.18%를 보유하고 있습니다. 총 발행 주식수는 5,191만 주입니다.

4. 매출요인(제품 등) 분석

한국카본의 주요 매출원은 PU 단열재와 가스 관련 제품입니다. 특히 LNG 보냉재가 전체 매출의 95.3%를 차지하고 있습니다. 최근 한화오션의 NO96-Super+ 타입 LNGC 수주가 증가하면서 강화폴리우레탄폼(R-PUF) 사용량이 늘어나는 추세입니다. 이는 한국카본의 매출 확대로 이어질 전망입니다.

5. 재무제표 요약

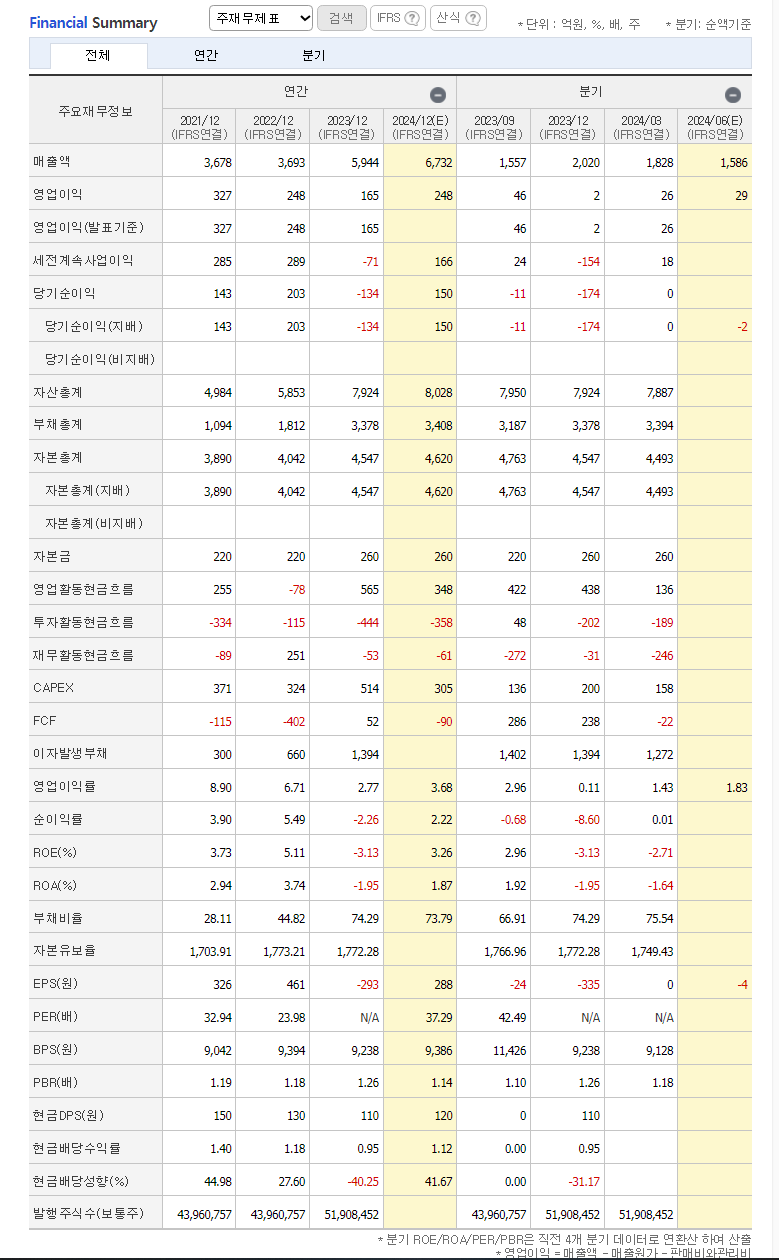

1문단: 매출액, 영업이익, 순이익 분석

한국카본의 매출액은 2021년 368억 원, 2022년 369억 원에서 2023년 511.9억 원으로 증가하였습니다. 영업이익은 2021년 33억 원에서 2022년 25억 원으로 감소했으나, 2023년에는 24억 원으로 회복세를 보였습니다. 순이익은 2021년 14억 원, 2022년 20억 원, 2023년에는 -1억 원으로 적자 전환했습니다.

2문단: 재무현황, 현금흐름 분석

2023년 기준 자산 총계는 783억 원, 부채 총계는 312억 원으로 부채비율은 66.3%입니다. 영업활동 현금흐름은 38억 원, 투자활동 현금흐름은 -31억 원, 재무활동 현금흐름은 9억 원으로, FCF는 -2억 원을 기록했습니다.

3문단: 순이익 대비 PBR, PER 밴드, 주당순이익 분석

2023년 한국카본의 PBR은 1.2배, PER은 -426배로, 주당순이익(EPS)은 -27원입니다. 이는 적자 전환에 따른 부정적 영향으로 볼 수 있습니다.

6. 주주환원 노력 분석

한국카본은 주주환원에 있어 배당금 지급 외에는 큰 노력이 없습니다. 최근 3년간 배당금은 주당 150원, 130원으로 일정한 수준을 유지하고 있습니다. 자사주 매입이나 소각 등의 주주환원 활동은 확인되지 않습니다.

7. 주가에 영향을 주는 요인

한국카본 주가에 영향을 미치는 주요 요인은 LNG 운반선 수요와 관련 원자재 가격 변동입니다. MDI 가격 안정화와 글로벌 LNGC 수주 잔고의 증가가 긍정적인 영향을 미칠 것으로 예상됩니다.

8. 투자 아이디어

한국카본은 LNG 운반선 시장의 성장과 함께 매출 성장이 기대됩니다. 특히 한화오션과의 협력 확대 및 강화폴리우레탄폼(R-PUF) 사용량 증가가 긍정적인 요소입니다. 목표 주가는 17,500원으로, 현재 주가 대비 상승 여력은 64.3%에 달합니다.

9. 향후 주가 변동 시나리오

2024년부터 한국카본의 매출과 영업이익이 꾸준히 증가할 것으로 예상됩니다. 만약 LNGC 수주량이 지속적으로 증가하고 원자재 가격이 안정된다면, 주가는 긍정적인 방향으로 움직일 것입니다. 반면, 글로벌 경제 불확실성과 원자재 가격 급등은 주가 하락 요인이 될 수 있습니다.

10. 총평

한국카본은 LNG 운반선 시장에서 중요한 역할을 하고 있으며, 매출 성장과 함께 주가 상승 잠재력이 큽니다. 하지만 주주환원 노력 부족과 적자 전환 등의 리스크도 존재합니다. 투자 시 이러한 요인을 종합적으로 고려할 필요가 있습니다.

11. Appendix

https://www.hcarbon.com/ko/main.do

한국카본

혁신소재부터 부품까지 모든 솔루션을 제공하는 복합소재 기업, 한국카본

www.hcarbon.com