728x90

코로나 이후 잠잠했던 항공주가 눈에띕니다. 산업 전반적으로 높은 환율에도 불구하고 실적이 충분히 회복되고 있는데 주가 반등이 충분히 되지 않았다고 판단되어 공부해보고자 합니다.

1. 기업 개요

진에어는 2008년 설립된 저비용항공사(LCC)로, 대한항공의 자회사입니다.

※ 저비용항공사(LCC): 기존 항공사보다 원가 절감을 통해 싼 가격에 항공권을 파는 항공사를 의미하며 제주항공, 티웨이 항공 등이 있습니다.

2017년 12월 8일 코스피에 상장되었습니다

주요 노선으로는 일본, 동남아, 중국 등이 있으며, 국내외 여객 및 화물 운송 서비스를 제공합니다.

2023년 6월 14일, 대한항공이 한진칼로부터 진에어 지분 54.91%를 인수하여 완전 자회사로 편입되었습니다.

참고로 대한항공은 최근 아시아나 항공과 합병 추진중에 있죠.. 각종 이슈를 떠나 합병된다면 규모가 크게 증가하면서 비용구조가 많이 개선될 수 있을 거 같습니다.

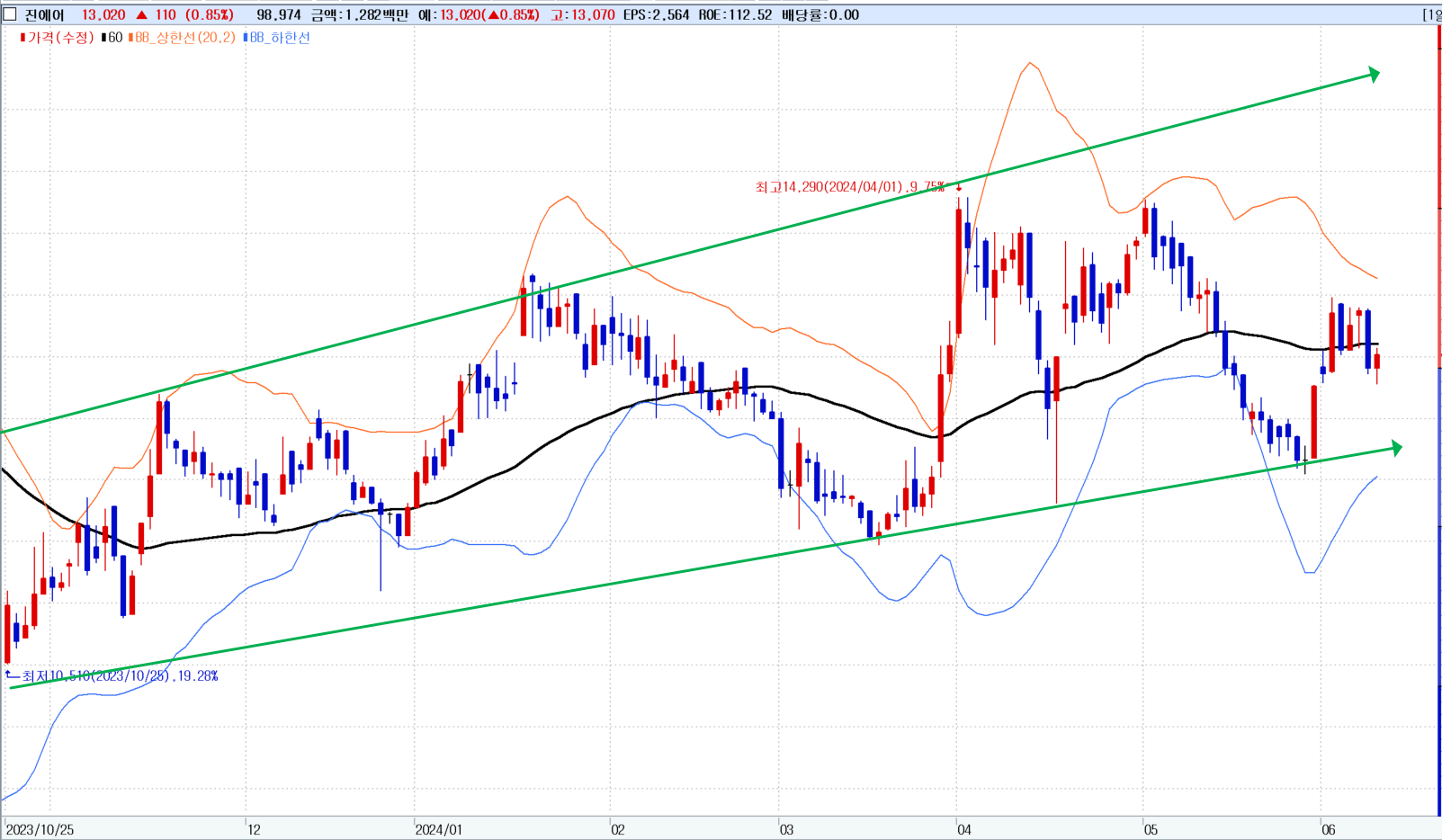

2. 최근 주가 현황

2020년 코로나때 주가가 폭락했다가 추후 급등, 이후로 주가는 지속적으로 하락은 하지만 어느정도 지지선은 지켜주고 있습니다.

일봉상으로도 점진적으로 회복하는 추세를 보여주고 있습니다.

3. 대주주 등 회사의 지분 현황

대한항공이 54.91%의 지분을 보유하고 있으며, 국민연금공단이 8.3%, 진에어 우리사주가 3.9%를 보유하고 있습니다. 외국인 지분율은 3.3%로 나타나고 있습니다.

4. 매출 요인 분석

진에어의 매출은 주로 국제선 및 국내선 여객 운송에서 발생합니다.

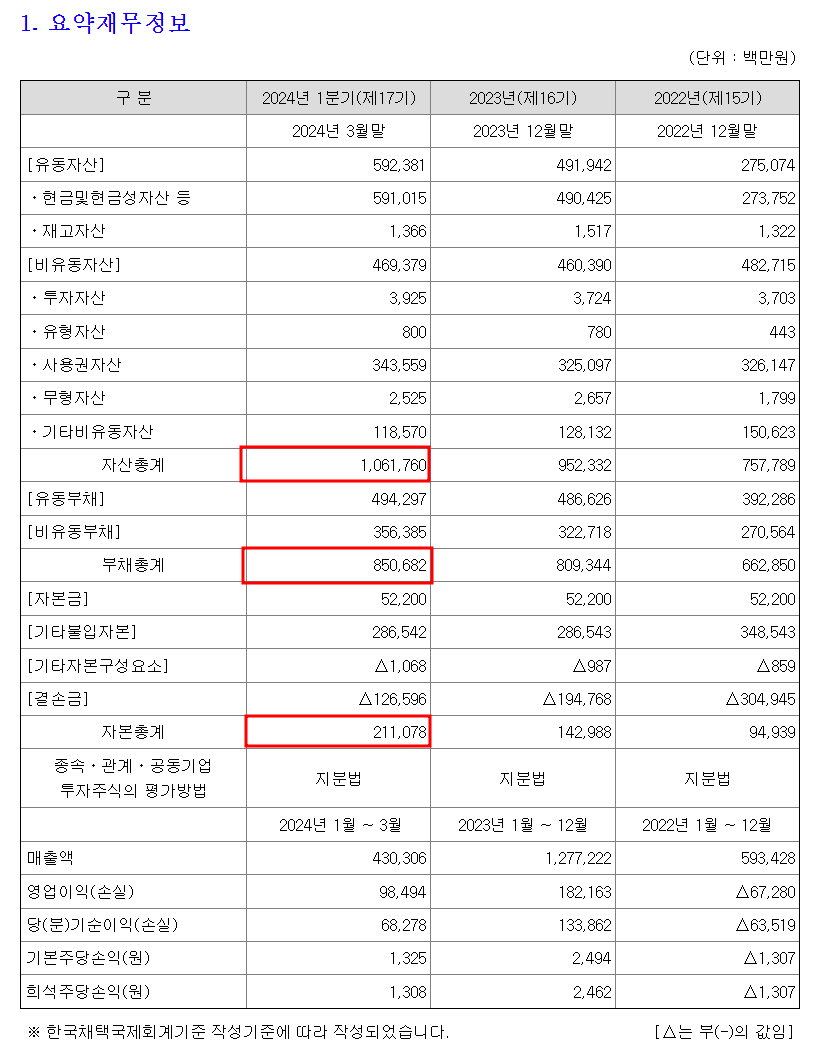

2022년 매출액은 593억원에서 2023년 1,277억원으로 증가하였습니다.

일본 및 동남아 노선의 수송객 수가 증가하고, 운임이 지속적으로 증가하면서 매출이 크게 상승했습니다.

1분기 실적은 매출액 4,303억원, 영업이익 985억원으로 전년대비 매출이 20%이상 증가하면서 좋은 모습을 보여주고 있습니다.

5. 사업보고서 주요내용 확인

국제 매출이 꾸준히 올라오고 있습니다. 일본, 동남아, 중국 등 수요가 꾸준히 늘고 있는 거 같네요8월 여름휴가가 최고 성수기가 될거라 보고있습니다. 그래서 무더위가 심해지는 지금 쯤이 좋은 타이밍 같아요

재무제표를 봤을 때 부채가 꽤 많아보입니다

항공권 예약등으로 인한 매입채무가 많고, LCC 특성상 비행기를 리스하는 경우가 많기에 대부분 리스와 관련된 부채라 운전자본이라고 보면 되겠습니다. 충분히 납득가는 상황이긴한데 현금흐름까지 봐야 안정적이겠죠?

현금흐름 또한 잘 들어오고 있습니다 나가는 것도 많지만 BM특성상 크게 문제될 수준은 아닌 거 같네요

순이익 대비 PBR, PER 밴드, 주당 순이익

2023년 주당 순이익(EPS)은 2,564원, 주가수익률(PER)은 6.2배, 주가순자산비율(PBR)은 5.8배로 나타났습니다. 이는 비교적 높은 평가를 받고 있음을 의미합니다.

6. 주주환원을 위한 노력

진에어는 딱히 배당금을 지급하지는 않고 있습니다. 지금당장은 배당금을 지급하지는 않을 거 같지만 2-3년안에는 배당금을 충분히 지급할 여력은 된다고 판단됩니다. 자사주 매입, 소각도 없어서 아쉽습니다.

7. 주가에 큰 영향을 주는 요인

항공주인 만큼 국제 유가 변동, 항공 수요 변화에 가장 민감할텐데 지금 상황은 충분히 괜찮다고 봅니다 다들 슬슬 여름여행 해외로 어디갈지 알아보고 있지 않으신가요?

특히 일본 엔저 및 동남아 노선 수요 증가는 실적에 크게 영향을 줄 수 있을 거 같습니다.

8. 경쟁업체

대한항공, 아시아나 항공을 제외하고 LCC만 본다면

제주항공(Jeju Air), 에어부산(Air Busan), 티웨이항공(T'way Air)이 경쟁사인데 에어부산은 진에어와 합병예정입니다.

9. 총평

경쟁업체 쪽에서 그냥 언급만 하고 갔지만 진에어 뿐만 아니라 다른 LCC도 충분히 상황이 좋다고 판단됩니다.

현재 제주항공이 규모면에서는 가장 크지만, 진에어가 에어부산과 합병하면 LCC중 가장 큰 규모가 되고, 대주주도 대한항공인 만큼 충분히 시너지효과가 있으리라 판단되어 진에어의 상황이 좋아보입니다.

728x90